2026年1月15日,中國核能行業協會發布第62期“CNEA國際天然鈾價格預測指數(2026年01月)”。

一、短期-月度現貨價格預測指數(月度更新)

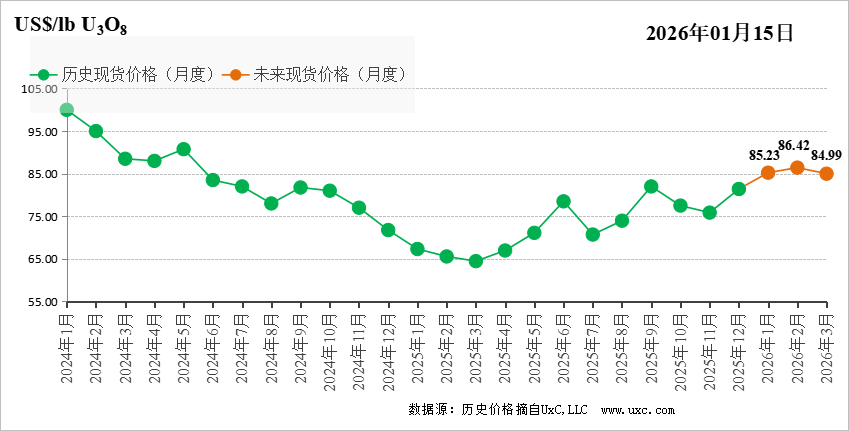

上期預測結論是:市場進入交易淡季,疊加美聯儲降息態度搖擺、投資基金采購興趣減弱,驅動價格上漲的整體動力不強,預計現貨價格將自12月開始走低,并在2026年1月小幅回升,波動區間為73-83美元/磅。假設未來不發生其他重大突發事件,基于URC的短期凈指標值模型,預計未來3個月現貨價格將先下降后上漲。

12月市場復盤:12月,現貨價格整體呈現上漲趨勢,成交量受淡季影響較上月有所降低。12月初,市場整體較為平靜,現貨價格保持在75.85美元/磅。12月中旬開始,隨著美聯儲降息釋放流動性,疊加部分利好消息,SPUT投資基金等市場參與者連續多日進入市場收貨,現貨價格應聲持續上漲,并于12月19日突破80.00美元/磅。12月底,市場參與者逐步進入假期狀態,交易熱情減弱,現貨價格隨之企穩,收于81.40美元/磅。

展望未來,影響未來3個月(2026.01—2026.03)現貨價格的因素包括:

投資基金動作——保持采購節奏。2025年,SPUT投資基金采購量突破3300tU,接近其年度采購上限,側面反映出市場資金對鈾價走勢的看好。近一個月來,SPUT投資基金不斷擴大融資規模,加大力度在市場上采購現貨,從當前情況判斷,其在未來三個月仍具較大融資潛力,預計將保持現有采購節奏,推動現貨價格維持現有水平或繼續走強,接近甚至超過長期價格。

核電業主、生產商動作——或減少現貨采購。在近期市場強勁需求的驅動下,現貨價格不斷向長期價格靠攏,價差已縮小至1-2美元/磅,對核電業主與生產商的吸引力持續減弱。考慮到業主與生產商在年初的補庫壓力較小,對現貨的需求并不迫切,預計會減少對現貨的采購。

貿易商動作——在市場中保持活躍。貿易商為保障有充足貨源向投資基金等買家銷售,大概率會提前進入市場收貨。目前來看,由于SPUT投資基金潛在的購買力仍較強,預計貿易商將在市場中保持活躍,擇機低價收貨,對價格起一定支撐作用。

本期預測結論是:綜上,未來三個月,在SPUT投資基金持續融資及科技企業簽署核電購電協議等利好消息支撐下,市場或將延續樂觀情緒。然而,現貨價格在經歷上漲并逼近長期價格后,對市場參與者的吸引力可能逐步減弱,同時考慮到美聯儲降息預期搖擺,現貨價格可能出現震蕩,預計其波動區間為77-87美元/磅。假設未來不發生其他重大突發事件,基于URC的短期ARIMA模型,預計未來3個月現貨價格將上漲后回調。

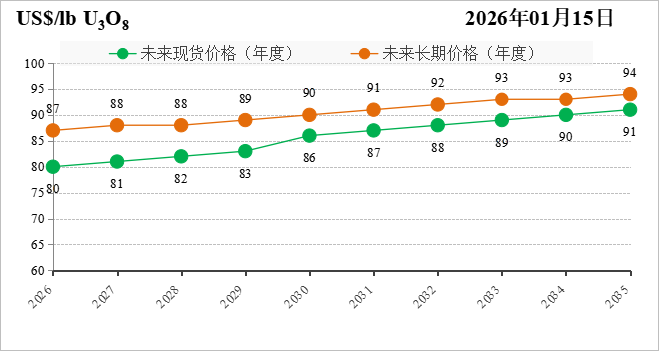

二、中長期-年度現貨、長期價格預測指數(季度更新)

根據模型定量測算,未來5-10年現貨、長期價格將保持上行態勢,基于URC自主研發的供需成本模型,本期小幅調增了現貨、長期價格指數。

總體上看,中長期天然鈾市場將從供需緊平衡向供應短缺格局演化,在此情景下,預計長期價格將保持緩慢上行態勢,現貨價格將震蕩上漲。

需求方面,中長期增長態勢明顯。2025年以來,IAEA、WNA接連上調未來全球核電增長預期,隨著“三倍核能宣言”簽署國持續擴充,棄核國家陣營不斷縮小,積極發展核電在各國政府層面的確定性進一步增強。此外,在全球地緣風險加劇與電力需求飆升的背景下,“核電+AI”共振發展的敘事得到不斷強化,更多科技企業正加速布局核電產業,一定程度上也將利好未來市場釋放更多需求。

供應方面,中長期增量持續不足。中長期看,在產礦山提產、新項目上線將推動全球鈾礦產量緩慢上漲,并在2030年附近達峰。然而,后續供應端的增量明顯不足,今年預計無在建礦山投產,未來數年部分礦山將減產與退役,導致整體供需從緊平衡轉向供應短缺。綜合各方預測,供需缺口將在2030年開始顯現,并快速擴大至2035年的4萬tU/年。

成本方面,持續承受上行壓力。在產礦山方面,部分已逐步進入開采中后期,在穩產、提產壓力下,所需配套原材料、設備等資源增加,疊加通脹、地緣變化等影響,生產成本有所提高。此外,自2026年起,全球最大產區哈薩克斯坦的鈾礦開采稅率將與鈾價與產量掛鉤,整體稅率有上漲趨勢,成本端將承受較大壓力。新增項目方面,由于全球地緣風險加劇,現階段新項目開發門檻較高,且低成本優質項目稀缺,預計未來新項目的生產成本將高于現有存量礦山。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。