2022年以來(lái),受全球能源危機(jī)、地緣政治局勢(shì)變化、金融市場(chǎng)波動(dòng)等因素影響,國(guó)際天然鈾價(jià)格出現(xiàn)大幅振蕩,呈現(xiàn)出上半年沖高回落、下半年持續(xù)波動(dòng)的走勢(shì),但鈾價(jià)已站上新的臺(tái)階,未來(lái)可能持續(xù)上漲。

天然鈾價(jià)格大幅振蕩

1.天然鈾價(jià)格快速?zèng)_高

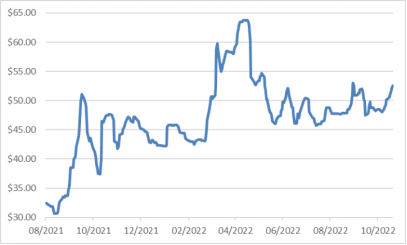

自2022年1月開始至4月中旬,國(guó)際天然鈾價(jià)格出現(xiàn)快速上漲,達(dá)到近十年高位水平。

國(guó)際地緣政治局勢(shì)變動(dòng)是此次天然鈾價(jià)格上漲的主要原因。2022年1月,全球最大天然鈾生產(chǎn)國(guó)哈薩克斯坦因國(guó)內(nèi)油氣漲價(jià)等引發(fā)騷亂。受此影響,現(xiàn)貨價(jià)格方面,一月初鈾價(jià)出現(xiàn)小幅上漲,由42.5美元/磅一度漲至45.8美元/磅。隨著哈薩克斯坦騷亂被迅速平息,鈾價(jià)回落至42~43美元/磅。2月俄烏沖突爆發(fā)后,鈾價(jià)迅速上漲,并隨著俄烏局勢(shì)的演變而波動(dòng)。受美歐對(duì)俄鈾產(chǎn)品制裁預(yù)期的影響,3月底現(xiàn)貨鈾價(jià)為58美元/磅。4月中旬現(xiàn)貨鈾價(jià)達(dá)到63.75美元/磅,為近十年高位水平。

現(xiàn)貨鈾價(jià)變化情況(2021年8月~2022年10月)

投資基金屯貨助推鈾價(jià)上漲。俄烏沖突導(dǎo)致加拿大實(shí)物鈾投資基金斯普羅特(SPUT)股價(jià)大幅上漲,形成新的現(xiàn)貨采購(gòu)能力。一季度斯普羅特共采購(gòu)4688噸鈾,占其總持有量20565噸鈾的23%。全球資本市場(chǎng)一些投機(jī)者對(duì)斯普羅特運(yùn)行模式亦步亦趨,在現(xiàn)貨市場(chǎng)買鈾屯鈾或加價(jià)轉(zhuǎn)賣,鈾價(jià)因此被炒作拉升。

能源危機(jī)使核電發(fā)展重受青睞,鈾需求旺盛帶動(dòng)鈾價(jià)上漲。俄烏沖突導(dǎo)致歐洲很多國(guó)家擔(dān)憂其能源供應(yīng)安全,重新考慮發(fā)展核電或放緩?fù)撕斯?jié)奏。比利時(shí)將退出核電的時(shí)間從原計(jì)劃的2025年延后10年。德國(guó)政府考慮延長(zhǎng)原計(jì)劃今年關(guān)閉的3臺(tái)核電機(jī)組的運(yùn)行時(shí)間。法國(guó)總統(tǒng)馬克龍稱法國(guó)計(jì)劃在2050年前至少新建6臺(tái)EPR-2型核電機(jī)組。韓國(guó)新政府對(duì)核電的態(tài)度發(fā)生大的轉(zhuǎn)變,要求盡快恢復(fù)籌建4座核電機(jī)組。全球核電發(fā)展前景總體上更趨于樂(lè)觀,導(dǎo)致天然鈾中長(zhǎng)期需求增長(zhǎng),從而帶動(dòng)鈾價(jià)上漲。

2.天然鈾價(jià)格沖高后回落

美聯(lián)儲(chǔ)加息導(dǎo)致鈾價(jià)回落。美國(guó)(及全球多數(shù)國(guó)家)通脹指數(shù)居高不下。為控制通脹,3月美聯(lián)儲(chǔ)啟動(dòng)加息25基點(diǎn),4月公布CPI數(shù)據(jù)創(chuàng)下自1981年12月以來(lái)的新高,5月再次加息50基點(diǎn)。受市場(chǎng)對(duì)美聯(lián)儲(chǔ)加息和后續(xù)進(jìn)一步加息預(yù)期影響,短期內(nèi)規(guī)模資金離場(chǎng),天然鈾市場(chǎng)融資能力下降,進(jìn)而采購(gòu)實(shí)物天然鈾的能力減弱,使天然鈾價(jià)格在4月中旬短暫觸及63.75美元/磅后迅速跳水,5月最低跌至45美元/磅。而實(shí)際上,各大實(shí)物天然鈾投資基金采購(gòu)量確實(shí)大幅縮減。以斯普羅特基金為例,二季度僅采購(gòu)1289噸鈾。

3.天然鈾價(jià)格站穩(wěn)新臺(tái)階

受金融市場(chǎng)調(diào)整及對(duì)俄制裁風(fēng)險(xiǎn)影響,在快速回落后,鈾價(jià)在6月至10月期間長(zhǎng)期在45~55美元/磅間波動(dòng),多次探底45美元/磅便反彈。例如,6月加拿大政府修訂針對(duì)俄羅斯的特別經(jīng)濟(jì)措施,迫使一批濃縮鈾產(chǎn)品滯留在俄羅斯圣彼得堡港口,導(dǎo)致天然鈾現(xiàn)貨價(jià)格持續(xù)上漲,但美聯(lián)儲(chǔ)6月17日加息75個(gè)基點(diǎn),抑制了投資基金購(gòu)買天然鈾現(xiàn)貨,限制了鈾價(jià)上漲。7月最后一周核電公司進(jìn)入天然鈾現(xiàn)貨市場(chǎng)交易,鈾價(jià)小幅上升,但美聯(lián)儲(chǔ)的加息抑制了價(jià)格上漲。8月由于北美處于夏季市場(chǎng)淡季,天然鈾市場(chǎng)交易量非常少,鈾價(jià)非常穩(wěn)定,但最后一周加拿大實(shí)物鈾投資基金等重新開始融資,推動(dòng)鈾價(jià)上漲。9月初舉行的2022 年世界核協(xié)會(huì)研討會(huì)集中討論了各國(guó)在核能上的政策態(tài)度轉(zhuǎn)變,積極的信號(hào)使天然鈾現(xiàn)貨價(jià)格維持在較高位置,但美聯(lián)儲(chǔ)加息75個(gè)基點(diǎn)導(dǎo)致股市暴跌,現(xiàn)貨市場(chǎng)活動(dòng)放緩,天然鈾價(jià)格持續(xù)下跌。10月鈾市場(chǎng)的交易開始活躍,投資基金采購(gòu)活動(dòng)隨美股反彈而恢復(fù),天然鈾價(jià)格又出現(xiàn)小幅上漲。

從近幾個(gè)月天然鈾價(jià)格波動(dòng)趨勢(shì)看,鈾價(jià)似乎站穩(wěn)了新的臺(tái)階。分析其原因:一是福島核事故后,鈾礦產(chǎn)量長(zhǎng)期低于需求量,導(dǎo)致全球庫(kù)存持續(xù)消耗,業(yè)界廣泛認(rèn)可供需將在2021~2025年間反轉(zhuǎn);二是2020年新冠疫情以來(lái),全球面臨較為嚴(yán)峻的通貨膨脹和供應(yīng)鏈不穩(wěn)形勢(shì),給全球鈾礦山原材料采購(gòu)、物流運(yùn)輸成本壓控造成較大壓力,鈾礦山生產(chǎn)成本顯著上升;三是全球“雙碳”倡議和俄烏沖突導(dǎo)致的能源危機(jī)大背景下,核能表現(xiàn)出較好的發(fā)展預(yù)期。

天然鈾長(zhǎng)期合同交易量上升

天然鈾現(xiàn)貨市場(chǎng)2022年前三季度共進(jìn)行了324筆交易,總交易量為4400萬(wàn)磅(1.69萬(wàn)噸鈾),遠(yuǎn)低于去年同期的7400萬(wàn)磅(2.85萬(wàn)噸鈾)。第一季度共有175筆交易,交易量為2500萬(wàn)磅。第二季度共有98筆交易,交易量為1160萬(wàn)磅。第三季度共有50筆交易,交易量為740萬(wàn)磅。前三季度現(xiàn)貨市場(chǎng)最大的買家是加拿大實(shí)物鈾投資基金,占現(xiàn)貨交易量的37%。但受美聯(lián)儲(chǔ)加息影響,投資基金交易量不斷下降。

2022年前三季度的天然鈾長(zhǎng)期合同數(shù)量為35份,交易量為7780萬(wàn)磅(2.99萬(wàn)噸鈾)。其中,28份合同共4420萬(wàn)磅為美國(guó)核電公司采購(gòu),占總合同量57%。7份合同共3360萬(wàn)磅為非美國(guó)公司采購(gòu),占總合同量43%。2021年天然鈾長(zhǎng)期合同數(shù)量為55份,交易量為7179萬(wàn)磅。2022年前三季度交易量已超過(guò)2021年全年交易量。可見,受鈾價(jià)上漲影響,長(zhǎng)期合同交易量上升。

天然鈾供需情況發(fā)生變化

需求方面,預(yù)計(jì)2022年全球反應(yīng)堆需求15990萬(wàn)磅天然鈾(6.15萬(wàn)噸鈾),其中亞洲最多約為4810萬(wàn)磅天然鈾(1.85萬(wàn)噸鈾),美國(guó)4530萬(wàn)磅天然鈾(1.74萬(wàn)噸鈾),西歐3450萬(wàn)磅天然鈾(1.33萬(wàn)噸鈾),其他地區(qū)3200萬(wàn)磅天然鈾(1.23萬(wàn)噸鈾)。UxC公司在反應(yīng)堆基本需求的基礎(chǔ)上,考慮了核電公司提前的庫(kù)存采購(gòu)和金融市場(chǎng)的二級(jí)購(gòu)買需求,預(yù)計(jì)2022年的總需求為18870萬(wàn)磅(7.26萬(wàn)噸鈾)。

供應(yīng)方面,預(yù)計(jì)2022年主要生產(chǎn)商有加拿大、哈薩克斯坦、俄羅斯、烏茲別克斯坦,初級(jí)生產(chǎn)量13300萬(wàn)磅,二級(jí)供應(yīng)量5300萬(wàn)磅,共計(jì)約18600萬(wàn)磅天然鈾(7.15萬(wàn)噸鈾)。

受天然鈾現(xiàn)貨價(jià)格上漲且站穩(wěn)新的支撐位影響,多個(gè)鈾礦均有最新啟動(dòng)行動(dòng)。加拿大卡梅科公司(Cameco)于2月初宣布,計(jì)劃今年重啟全球最大麥克阿瑟湖鈾礦(McArthur River),預(yù)計(jì)2024年達(dá)到并維持年產(chǎn)5769噸鈾,此外,到2024年卡梅科公司將調(diào)減其雪茄湖鈾礦(Cigar Lake)產(chǎn)量為5192噸鈾(產(chǎn)能的75%)。綜合來(lái)看,從2024年起,卡梅科公司將給市場(chǎng)增加約5000噸鈾的產(chǎn)量。加拿大環(huán)球原子能公司(Global Atomic)正在推進(jìn)尼日爾達(dá)薩鈾礦(Dasa)融資和擴(kuò)建,計(jì)劃2025年初投產(chǎn),爬坡至滿產(chǎn)1300~1500噸鈾。博思公司(Boss)推進(jìn)澳大利亞蜜月鈾礦(Honeymoon)融資和復(fù)產(chǎn),計(jì)劃2023年底復(fù)產(chǎn),爬坡至滿產(chǎn)1300~1400噸鈾。哈薩克斯與俄羅斯簽署采銷協(xié)議,準(zhǔn)備2024年啟動(dòng)開采坦布德諾韋克奇6/7鈾礦。哈薩克斯坦原子能工業(yè)公司表示將在2024 年起增加2000~3000 噸鈾/ 年的產(chǎn)量,其穆云庫(kù)姆鈾礦新地塊也可能在未來(lái)進(jìn)行開發(fā)。帕拉丁公司(Paladin)宣布計(jì)劃于2024年重啟中核集團(tuán)參股25%的納米比亞蘭格海因里希(Langer Heinrich,LH)鈾礦項(xiàng)目,爬坡至滿產(chǎn)2000~2200噸鈾。烏茲別克斯坦計(jì)劃將烏產(chǎn)量從2021年的3526噸鈾逐步增長(zhǎng)至2030年的7100噸鈾。Goviex公司推進(jìn)尼日爾馬達(dá)烏埃拉鈾礦(Madaouela)融資,計(jì)劃2025年末投產(chǎn),爬坡至滿產(chǎn)1100噸鈾。

天然鈾價(jià)格未來(lái)趨勢(shì)分析

1. 鈾價(jià)短期變化趨勢(shì)

短期內(nèi),預(yù)計(jì)天然鈾現(xiàn)貨價(jià)格波動(dòng)收窄,假設(shè)未來(lái)不發(fā)生其他重大突發(fā)事件,現(xiàn)貨價(jià)格呈小幅上漲趨勢(shì)。一是歐洲日益嚴(yán)峻的電力短缺和能源成本飆升使更多國(guó)家重新考慮核電,這些舉措將刺激天然鈾市場(chǎng)活動(dòng)。二是俄烏沖突持續(xù)導(dǎo)致短期內(nèi)市場(chǎng)依然維持現(xiàn)有緊張狀態(tài),給國(guó)際核燃料市場(chǎng)帶來(lái)更多的風(fēng)險(xiǎn)和不確定因素,但無(wú)論俄烏局勢(shì)最終走向何處,歐美各國(guó)都將尋求降低對(duì)俄羅斯核燃料的依賴。三是投資基金采購(gòu)能力受美聯(lián)儲(chǔ)加息影響減弱,美國(guó)遏制通脹仍是首要任務(wù),預(yù)計(jì)未來(lái)資本市場(chǎng)將持續(xù)低迷,加拿大實(shí)物鈾投資基金獲得大額融資的概率較小,采購(gòu)現(xiàn)貨的動(dòng)力減弱,迫使其他貿(mào)易商對(duì)市場(chǎng)交易也持謹(jǐn)慎態(tài)度。

2.鈾價(jià)長(zhǎng)期變化趨勢(shì)

2022年以來(lái),部分有核國(guó)家正在采取發(fā)展核能積極行動(dòng)。根據(jù)國(guó)際原子能機(jī)構(gòu)發(fā)布的《2050年全球核電產(chǎn)能展望報(bào)告》,在高增長(zhǎng)情景下,到2050年全球核電裝機(jī)容量將從目前的約390吉瓦增加到873吉瓦。

長(zhǎng)期來(lái)看,未來(lái)隨著全球碳中和政策的不斷推進(jìn),能源結(jié)構(gòu)低碳轉(zhuǎn)型步伐將加快,核電發(fā)展迎來(lái)復(fù)蘇。此外,受俄烏沖突及對(duì)俄制裁影響,歐洲對(duì)俄羅斯作為能源供應(yīng)商的依賴越來(lái)越成問(wèn)題,可能提高歐洲發(fā)展核能的政治意愿和公眾支持。因此,預(yù)計(jì)未來(lái)天然鈾需求放量,將為天然鈾生產(chǎn)和鈾資源開發(fā)提供良好的市場(chǎng)空間,天然鈾價(jià)格有望進(jìn)一步增長(zhǎng)。

天然鈾價(jià)格上漲的影響和對(duì)策

根據(jù)中國(guó)核能行業(yè)協(xié)會(huì)9月發(fā)布的《中國(guó)核能發(fā)展報(bào)告(2022)》藍(lán)皮書顯示,截至目前,我國(guó)商運(yùn)核電機(jī)組53臺(tái),總裝機(jī)容量5560萬(wàn)千瓦;在建核電機(jī)組23臺(tái),總裝機(jī)容量2419萬(wàn)千瓦,在建規(guī)模繼續(xù)保持世界領(lǐng)先,在運(yùn)在建核電機(jī)組容量位居全球第二。隨著“雙碳”目標(biāo)的持續(xù)推進(jìn)、能源安全戰(zhàn)略的深化落實(shí),核能將持續(xù)積極安全有序發(fā)展。預(yù)計(jì)到2035年,我國(guó)核電在總發(fā)電量中的占比將達(dá)到10%左右。

一般而言,核燃料成本約占核電度電成本的20%,其中天然鈾成本約占燃料成本的40%。由于天然鈾采購(gòu)多采用以“現(xiàn)貨+長(zhǎng)協(xié)”的模式,鈾價(jià)短期波動(dòng)對(duì)采購(gòu)影響不大。但從長(zhǎng)期來(lái)看,鈾價(jià)上漲將逐步推高天然鈾采購(gòu)成本。在我國(guó)核電規(guī)模不斷擴(kuò)大的情況下,鈾價(jià)上漲將大大增加核電業(yè)主運(yùn)營(yíng)成本。此外,鈾價(jià)上漲還會(huì)提升天然鈾生產(chǎn)國(guó)對(duì)鈾資源的預(yù)期估值,將增加我國(guó)在海外獲取鈾資源的投資成本。

在天然鈾價(jià)格站穩(wěn)新臺(tái)階且有進(jìn)一步上漲趨勢(shì)下,建議我國(guó)采取有效措施,應(yīng)對(duì)天然鈾采購(gòu)和投資成本的增加。一是加大國(guó)內(nèi)鈾資源勘探開發(fā),為我國(guó)天然鈾供應(yīng)提供保障。二是加大海外鈾資源掌控量,加大市場(chǎng)化運(yùn)作力度,著力優(yōu)化海外勘查開發(fā)布局,提升海外天然鈾生產(chǎn)能力。三是建立更加完善的天然鈾商業(yè)儲(chǔ)備體系,擴(kuò)大天然鈾儲(chǔ)備量,提高我國(guó)天然鈾二次供應(yīng)能力。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問(wèn)題請(qǐng)及時(shí)告之,本網(wǎng)將及時(shí)修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。